自己破産すると今使っている携帯は使い続けられる?

自己破産をしたからといって、必ずしも携帯が使えなくなるわけではありません。

使い続けられるかどうかは、端末代金の支払い状況と月額料金の滞納の有無によって決まります。

未払いがなければそのまま使い続けられるケースがほとんどです。

一方で、分割払い中や料金の滞納がある場合は、強制解約になる可能性があります。

自分の状況がどのケースに当てはまるかを確認することが重要です。

◼︎使い続けられるかどうかを判断する3つのポイント

- 未払いがなければ原則そのまま使い続けられる

- 端末代を完済していれば契約は解除されない

- 分割払いが残っていると強制解約になる可能性がある

未払いがなければ原則そのまま使い続けられる

自己破産をしても、携帯電話の月額料金に未払いがなく、端末代金も完済している場合は、原則としてそのまま使い続けることができます。

自己破産はあくまで「債務の整理」であり、支払いが済んでいる契約を強制的に解除する手続きではありません。

つまり、携帯電話会社に対して未払いの債務がなければ、自己破産の影響を受けずに契約を継続できます。

ただし、注意が必要なのは「自己破産の申し立て後に携帯会社が信用情報を照会するケース」です。

信用情報に事故情報が登録されていても、すでに支払いが完了している契約については、解約の対象とはなりません。

自己破産後も携帯を使い続けたいと考えるなら、まず月額料金の未払いがないかを確認することが最初のステップです。

万が一、滞納している月額料金がある場合でも、弁護士に相談しながら適切な対処をとることで、解約を回避できる可能性があります。

不安な場合は早めに専門家へ相談することをおすすめします。

「未払いがなければ使い続けられる」という基本を押さえておくだけで、無用な不安を抱えずに済みます。

端末代を完済していれば契約は解除されない

端末代金をすでに完済している場合、携帯電話会社に対する債務は残っていないため、自己破産によって契約が解除されることはありません。

スマートフォンの本体代金は、分割払いの場合は「割賦契約」となり、携帯電話会社またはその関連クレジット会社への債務となります。

完済済みであれば、この割賦契約上の債務はゼロのため、自己破産の影響を受けません。

一方で、端末代金が完済であっても、月額の通信料金に滞納がある場合は別の話です。

通信料金の滞納は携帯電話会社への未払い債務となるため、利用停止や解約につながるリスクがあります。

端末代の完済と月額料金の未払いは別々に判断されるため、どちらも問題がないかを確認することが重要です。

端末代金の完済状況が不明な場合は、契約中の携帯電話会社のマイページや請求書で確認できます。

自己破産の手続きを始める前に、必ず確認しておきましょう。

端末代を完済していれば、手元のスマートフォンをそのまま使い続けられる可能性が高いです。

分割払いが残っていると強制解約になる可能性がある

端末代金の分割払いが残っている場合、その残債は携帯電話会社(または関連クレジット会社)への「債務」となります。

自己破産ではすべての債務を申告する必要があるため、この分割払いの残債も破産申告の対象になります。

端末の分割払いが破産申告に含まれると、携帯電話会社は債権者となるため、強制解約の手続きが取られる可能性があります。

具体的には、携帯電話会社から契約の解除通知が届き、SIMカードが無効化されるケースがあります。

また、解約後は手元の端末も引き渡しの対象となる場合があるため注意が必要です。

分割払いが残っているスマートフォンは「割賦購入品」として財産とみなされ、破産管財人によって処分される可能性もあります。

ただし、端末の価値が低い場合(一般的に20万円以下)は、実務上そのまま手元に置けるケースもあります。

いずれにせよ、分割払いが残っている場合は、弁護士に事前に相談して対応策を確認しておくことが大切です。

分割払い中の端末がある場合は、自己破産の手続き前に必ず専門家に相談しましょう。

携帯が使えなくなるのはどんなケース?

自己破産後に携帯が使えなくなるのは、主に「未払い」が関係しているケースです。

月額料金の滞納・端末代の分割残債・キャリア決済の未払いのいずれかがあると、利用停止や強制解約のリスクが高まります。

また、一度強制解約になると、同じキャリアでの再契約が難しくなる場合もあります。

どのケースに当てはまるかを事前に把握しておくことが、リスクを最小限に抑えるために重要です。

◼︎携帯が使えなくなる4つのケース

- 月額料金を滞納していると利用停止になる

- 端末代の分割残債があると解約対象になる

- キャリア決済の未払いがあると解約リスクが高まる

- 強制解約歴があると再契約は難しい

月額料金を滞納していると利用停止になる

携帯電話の月額料金を滞納している場合、自己破産の手続きとは関係なく、携帯電話会社から利用停止の措置が取られます。

一般的に、月額料金の滞納が2〜3ヶ月続くと利用停止、その後も支払いがなければ強制解約となります。

自己破産の手続きを開始すると、滞納分の料金は「破産債権」として扱われるため、自己破産後に改めて支払うことはできません。

つまり、滞納が積み重なった状態で自己破産をすると、その時点で強制解約が確定する可能性が高くなります。

また、滞納情報はTCA(一般社団法人電気通信事業者協会)やTELESA(一般財団法人テレコムサービス協会)に登録されるため、他のキャリアへの乗り換えも難しくなります。

月額料金の滞納は、使えなくなるリスクの中で最も身近で起きやすいケースです。

自己破産を検討している場合は、まず月額料金の滞納状況を確認し、弁護士に相談した上で対処法を決めましょう。

滞納が始まる前に手続きを進めることが、携帯を守る上での最善策となります。

月額料金の滞納が始まってからでは遅い場合もあるため、早めの相談が重要です。

端末代の分割残債があると解約対象になる

スマートフォンの端末代金を分割払いにしている場合、その残債は携帯電話会社またはクレジット会社への「借金」として扱われます。

自己破産ではすべての債権者に対して公平に手続きを行う必要があり、端末代の残債も申告対象となります。

端末代の分割残債が破産申告に含まれると、携帯電話会社は債権者として強制解約の手続きを取ることができます。

実際に多くのキャリアでは、割賦契約の残債がある場合、破産手続き開始と同時またはその後に解約通知を行うケースがあります。

解約になると、SIMカードが無効になり、手元のスマートフォンでの通話・通信ができなくなります。

端末の価値が20万円を超える場合は、破産管財人によって財産として処分される可能性もあります。

分割払い中の端末がある場合は、自己破産の手続き前に弁護士へ相談し、解約を回避できる方法がないかを確認することをおすすめします。

端末の分割残債は、自己破産と携帯問題の中で最も注意が必要なポイントのひとつです。

キャリア決済の未払いがあると解約リスクが高まる

キャリア決済とは、アプリやコンテンツの購入代金を携帯料金と合算して支払う決済サービスです。

このキャリア決済の未払いが発生している場合、月額料金の滞納と同様に扱われ、利用停止・強制解約のリスクが高まります。

キャリア決済の未払いは見落とされがちですが、れっきとした「携帯電話会社への債務」として自己破産の申告対象になります。

特に、ゲームのアイテム課金や動画配信サービスの利用料などをキャリア決済でまとめて支払っている場合、気づかないうちに未払い額が積み上がっているケースがあります。

自己破産の手続きを開始する前に、キャリア決済の利用履歴と残高を必ず確認しておきましょう。

キャリア決済の未払いがある場合も、偏頗弁済(一部の債権者だけへの返済)にならないよう注意が必要です。

弁護士に相談した上で、適切な順序で手続きを進めることが大切です。

キャリア決済の未払いがないかを事前に確認することが、強制解約を防ぐための重要なステップです。

強制解約歴があると再契約は難しい

一度強制解約になった場合、その情報はTCAやTELESAのデータベースに登録されます。

このデータベースは携帯電話会社間で共有されており、新規契約の審査時に参照されます。

強制解約歴がある場合、同じキャリアはもちろん、他のキャリアへの乗り換えや新規契約も難しくなります。

TCAやTELESAへの登録は、未払い債務の免責が認められた後に削除申請が可能になる場合があります。

ただし、自動的に削除されるわけではないため、免責後に自分で確認・手続きを行う必要があります。

強制解約を一度経験すると、携帯契約の回復には時間と手続きが必要になります。

そのため、強制解約になる前に弁護士へ相談し、できる限り解約を回避する対策を取ることが重要です。

また、強制解約歴がある場合でも、格安SIMや前払い式SIMなど、信用審査が不要なサービスを利用できるケースがあります。

強制解約歴があっても携帯を持つ手段はあるため、諦めずに選択肢を探してみましょう。

自己破産後に携帯電話の契約はできる?

結論から言うと、自己破産後でも携帯電話の契約はできます。

ただし、端末の分割払いを伴う契約は、自己破産後5〜7年は審査に通りにくいため、一括購入や格安SIMの活用が現実的な選択肢になります。

また、強制解約歴がある会社では再契約が困難になる場合もあります。

自分の状況に合った契約方法を選ぶことが、自己破産後に携帯を持つための近道です。

◼︎自己破産後の契約に関する4つのポイント

- 回線契約だけなら可能なケースが多い

- 端末の分割払いは5〜7年できない

- 一括購入であれば契約できる可能性が高い

- 社内ブラック登録がある会社とは契約できないことがある

回線契約だけなら可能なケースが多い

自己破産後でも、端末の分割払いを含まない「回線契約のみ」であれば、審査に通るケースが多くあります。

回線契約は月々の通信料金を支払う契約であり、割賦(分割払い)契約とは異なります。

割賦契約には信用情報が参照されますが、回線契約のみの場合は信用情報よりも支払い能力や過去の利用状況が重視される傾向にあります。

そのため、自己破産後に信用情報機関の事故情報が登録されている期間中でも、回線契約であれば審査が通ることがあります。

ただし、自己破産前に同じキャリアで強制解約や未払い歴がある場合は、回線契約でも断られる可能性があります。

まずは強制解約歴のないキャリアや格安SIMへの回線契約から始めることが、自己破産後の携帯契約の現実的な第一歩です。

契約の際は、端末を手持ちのものや一括購入で用意することで、分割払いの審査を避けられます。

回線契約のみを選ぶことで、自己破産後でもスマートフォンを持ち続けることができます。

端末の分割払いは5〜7年できない

自己破産をすると、信用情報機関(CIC・JICC・全国銀行個人信用情報センター)に事故情報が登録されます。

この情報は一般的に5〜7年間保持されるため、その期間中は携帯端末の分割払い審査に通ることが難しくなります。

端末の分割払いは「割賦販売法」に基づく与信審査が必要で、信用情報機関の情報が参照されるため、事故情報がある間は審査が通りません。

5〜7年というのはあくまで目安であり、登録されるタイミングや信用情報機関によって異なる場合があります。

免責許可決定が出た後に信用情報機関へ開示請求を行うことで、自分の登録状況を確認できます。

事故情報が消えるまでの期間は、中古端末の一括購入や格安スマートフォンの活用を検討しましょう。

端末代が高額でも、分割払いではなく一括払いを選ぶことで、自己破産後でも最新機種を手に入れることは可能です。

5〜7年が経過して事故情報が消えた後は、通常通り分割払いの審査を受けられるようになります。

一括購入であれば契約できる可能性が高い

自己破産後に端末を取得するもっとも現実的な方法が、スマートフォンの一括購入です。

一括購入の場合、割賦契約(分割払い)が発生しないため、信用情報機関への照会が行われません。

つまり、信用情報に事故情報が登録されている期間中でも、一括払いであれば端末を購入して回線契約を結べる可能性があります。

新品端末が高額で難しい場合は、中古端末(SIMフリー端末)を一括で購入するという方法もあります。

メルカリやAmazonなどで比較的安価なスマートフォンを一括で購入し、格安SIMの回線契約と組み合わせることで、月々のコストを抑えながらスマートフォンを持つことが可能です。

一括購入+格安SIMの組み合わせは、自己破産後の携帯利用において最もコストパフォーマンスの高い方法のひとつです。

一括で用意できる資金がない場合は、家族に購入を依頼する方法もありますが、その際は家族の名義で契約することになります。

一括購入は、自己破産後に携帯を手に入れる上で最もスムーズな方法です。

社内ブラック登録がある会社とは契約できないことがある

携帯電話会社には、信用情報機関とは別に「社内ブラック」と呼ばれる独自の顧客管理データベースがあります。

これは各社が独自に管理している過去の利用履歴であり、強制解約歴・未払い歴・トラブル歴などが記録されています。

社内ブラックに登録されている会社とは、信用情報の事故情報が消えた後でも、新規契約を断られる可能性があります。

たとえば、過去にドコモで強制解約になっていた場合、信用情報がクリアになっていてもドコモでの再契約が難しいケースがあります。

社内ブラックの登録情報は各社が独自に管理しているため、一般には開示されず、消えるタイミングも明確にはわかりません。

過去に強制解約を経験した会社への再契約は諦め、別のキャリアや格安SIMへの乗り換えを検討するのが現実的な対処法です。

自己破産後に新しく携帯を契約する際は、過去に利用していたキャリアを避け、初めて契約するキャリアや格安SIMを選ぶと審査に通りやすくなります。

携帯電話のブラックリストは何年で消える?

自己破産後の携帯契約に関わるブラックリストには、大きく2種類あります。

信用情報機関のブラックリストと、TCA・TELESAが管理する携帯電話固有のブラックリストです。

それぞれ登録期間や削除のタイミングが異なるため、正しく理解しておくことが重要です。

どちらのブラックリストも、消えるまでの期間を把握することで、携帯契約の見通しが立てやすくなります。

◼︎2種類のブラックリストと消えるタイミング

- 信用情報機関のブラックリストは5〜7年で消える

- TCA・TELESAのブラックリストは免責後に消える

信用情報機関のブラックリストは5〜7年で消える

自己破産をすると、CIC(割賦販売法・貸金業法指定信用情報機関)、JICC(日本信用情報機構)、全国銀行個人信用情報センターなどの信用情報機関に事故情報が登録されます。

この事故情報は「ブラックリスト」とも呼ばれ、登録されている期間中は、携帯端末の分割払い審査やクレジットカードの審査に通ることが難しくなります。

登録期間は一般的に5〜7年とされており、期間が経過すれば自動的に削除されます。

具体的には、CICでは免責許可決定日から5年、JICCでは5年が目安とされています。

ただし、登録のタイミングや機関によって若干の差があるため、正確な状況は各信用情報機関に開示請求を行って確認することをおすすめします。

自己破産後5〜7年が経過したタイミングで信用情報機関に開示請求を行い、事故情報が消えているかを確認しましょう。

事故情報が消えた後は、端末の分割払い審査やクレジットカードの申し込みが通りやすくなります。

信用情報機関への開示請求は、各機関のWebサイトから手続きが可能です。

5〜7年という期間は長く感じますが、その間も格安SIMや一括払いを活用することで、不便なく携帯を使い続けることができます。

TCA・TELESAのブラックリストは免責後に消える

TCA(一般社団法人電気通信事業者協会)とTELESA(一般財団法人テレコムサービス協会)は、携帯電話会社間で情報を共有するための業界団体です。

未払いによる強制解約歴などは、このデータベースに登録され、他のキャリアへの新規契約審査に影響します。

TCA・TELESAのブラックリストは、信用情報機関と異なり「免責許可決定が出た後、未払い情報が解消された時点」で削除申請が可能になります。

つまり、自己破産で免責が認められれば、未払い分の債務が免除されるため、ブラックリストの削除条件を満たすことができます。

ただし、自動的に削除されるわけではなく、自分または弁護士が削除手続きを行う必要があります。

免責後にTCAやTELESAへの登録情報を確認し、削除手続きを取ることで、携帯の新規契約がしやすくなります。

なお、社内ブラック(各キャリア独自の管理情報)は、TCA・TELESAとは別に管理されており、免責後も残る可能性があります。

過去に強制解約をしたキャリアへの再契約は引き続き難しい場合があるため、別のキャリアへの乗り換えを検討しましょう。

免責が認められた後はTCA・TELESAのブラックリスト削除手続きを速やかに行い、携帯契約の選択肢を広げましょう。

自己破産中・前後にやってはいけない行為とは?

自己破産の手続き中や前後には、携帯に関して絶対にやってはいけない行為があります。

これらの行為は「偏頗弁済(へんぱべんさい)」に該当し、免責が認められなくなるリスクがあります。

善意で行った行動が、自己破産の手続きを台無しにしてしまう可能性があるため、事前に必ず確認しておきましょう。

弁護士に相談せずに独断で行動することが、最大のリスクになります。

◼︎絶対にやってはいけない3つの行為

- 携帯料金の滞納分だけを優先して返済する

- 端末の分割払いを一括で返済する

- 自己破産前に家族や知人名義で携帯を契約させる

携帯料金の滞納分だけを優先して返済する

自己破産の手続き中に、携帯を使い続けたいという理由から、携帯料金の滞納分だけを優先して返済する行為は「偏頗弁済」にあたる可能性があります。

偏頗弁済とは、複数の債権者がいる中で、特定の債権者だけに優先して返済することを指します。

自己破産では、すべての債権者を公平に扱う原則があるため、携帯電話会社だけを優先して返済することは、この原則に反する行為となります。

偏頗弁済が発覚した場合、免責不許可事由に該当し、借金の免除が認められなくなるリスクがあります。

携帯を残したい気持ちはわかりますが、偏頗弁済のリスクを冒してまで返済することは得策ではありません。

どうしても携帯を残したい場合は、弁護士に相談して合法的な方法を検討することが大切です。

たとえば、滞納が始まる前に手続きを開始することや、家族名義に切り替えるなどの対処法を弁護士と一緒に考えましょう。

携帯料金の滞納分を優先返済することは、自己破産そのものを失敗させるリスクにつながります。

端末の分割払いを一括で返済する

端末代金の分割払いが残っている状態で、携帯を手元に残すために一括で返済する行為も、偏頗弁済に該当する可能性があります。

分割払いの残債は、携帯電話会社またはその関連クレジット会社への債務であり、他の借金と同様に扱われます。

「端末を残したいから残債を全額払った」という行為は、特定の債権者だけを優先した返済とみなされ、免責が認められなくなるリスクがあります。

また、手元に残した端末も、場合によっては財産として申告が必要になることがあります。

端末の価値が20万円を超える場合は、破産管財人に引き渡す必要があるため、一括返済しても端末を手元に置けるとは限りません。

端末の分割払いを一括返済することは、免責リスクを高めるだけで、手元に端末を残せる保証もありません。

分割払い中の端末がある場合は、弁護士に相談し、どのように対処するかを一緒に決めることが最善の方法です。

「携帯を残したい」という気持ちが、自己破産を失敗させる原因になることを覚えておきましょう。

自己破産前に家族や知人名義で携帯を契約させる

自己破産前に「自分が使うために」家族や知人の名義で新たに携帯を契約させることも、問題のある行為です。

この行為は、自己破産の手続きを意図的に回避するための「財産隠し」や「不正行為」とみなされる可能性があります。

他人名義での契約は、名義貸しに該当し、場合によっては家族や知人にも法的・経済的なリスクを与えることになります。

たとえば、その携帯の料金を自分が払えなくなった場合、名義人である家族や知人に支払い義務が生じます。

また、破産管財人や裁判所から不正行為とみなされた場合、免責が認められなくなるリスクもあります。

自己破産前の名義変更や他人名義での新規契約は、手続きの公正性を損なうものとして厳しく見られます。

一方、自己破産後に家族名義で契約してもらうことは合法的な対処法のひとつです。

自己破産の前後でルールが大きく異なるため、必ず弁護士に相談してからアクションを取るようにしましょう。

自己破産前の名義変更は家族にもリスクを与えるため、絶対に避けるべき行為です。

自己破産した後、携帯料金を滞納するとどうなる?

自己破産が完了した後に発生した携帯料金の滞納は、免責の対象外となります。

自己破産後に新たに発生した債務は、手続きとは無関係に自分で返済する必要があります。

また、滞納が続くと信用情報に新たな傷がつき、せっかく再スタートを切れた状況が再び悪化するリスクがあります。

自己破産後の生活では、携帯料金の管理をしっかり行うことが信用回復の第一歩となります。

◼︎自己破産後の滞納で起きる2つのリスク

- 新たな債務として自己破産の対象にはならない

- 再度、信用情報に傷がつく

新たな債務として自己破産の対象にはならない

自己破産によって免責されるのは、破産申し立て時点までに発生した債務に限られます。

自己破産の手続き完了後に発生した携帯料金の滞納は、免責の対象外であり、自分で返済しなければなりません。

つまり、「また自己破産すれば帳消しにできる」という考えは誤りであり、自己破産は原則として7年間は再度できません。

自己破産後の滞納が積み重なると、携帯電話会社から利用停止・強制解約の措置が取られます。

強制解約になれば、TCAやTELESAのデータベースに再び登録され、他のキャリアへの乗り換えも難しくなります。

自己破産後に発生した携帯料金は免除されないため、毎月確実に支払うことが重要です。

収入が不安定な時期は、月額料金の安い格安SIMや前払い式SIMを選ぶことで、滞納リスクを下げることができます。

自己破産後の生活再建においては、固定費の見直しと節約が欠かせません。

自己破産後の携帯料金の滞納は、再スタートを大きく妨げるリスクがあるため、必ず期日通りに支払いましょう。

再度、信用情報に傷がつく

自己破産後に携帯料金を滞納すると、その滞納情報が新たに信用情報機関に登録される可能性があります。

自己破産による事故情報は5〜7年で消えますが、新たな滞納が発生すれば、その時点から再びカウントが始まります。

せっかく自己破産で信用情報をリセットしても、滞納を繰り返すことで信用回復のタイミングがどんどん遅れてしまいます。

また、携帯料金の滞納情報は、将来のローンやクレジットカードの審査にも影響を与えます。

特に、住宅ローンや自動車ローンを将来的に利用したいと考えている方にとって、滞納による信用情報への傷は大きなデメリットになります。

自己破産後の信用回復には時間がかかりますが、滞納なく支払いを続けることが唯一の近道です。

収入に見合ったプランを選び、口座引き落としの設定や支払い日の管理を徹底することで、滞納を防ぐことができます。

自己破産後の生活は再スタートの機会でもあるため、携帯料金の管理を習慣化しましょう。

自己破産後の滞納は「新たな信用情報の傷」となるため、支払い管理を徹底することが信用回復への第一歩です。

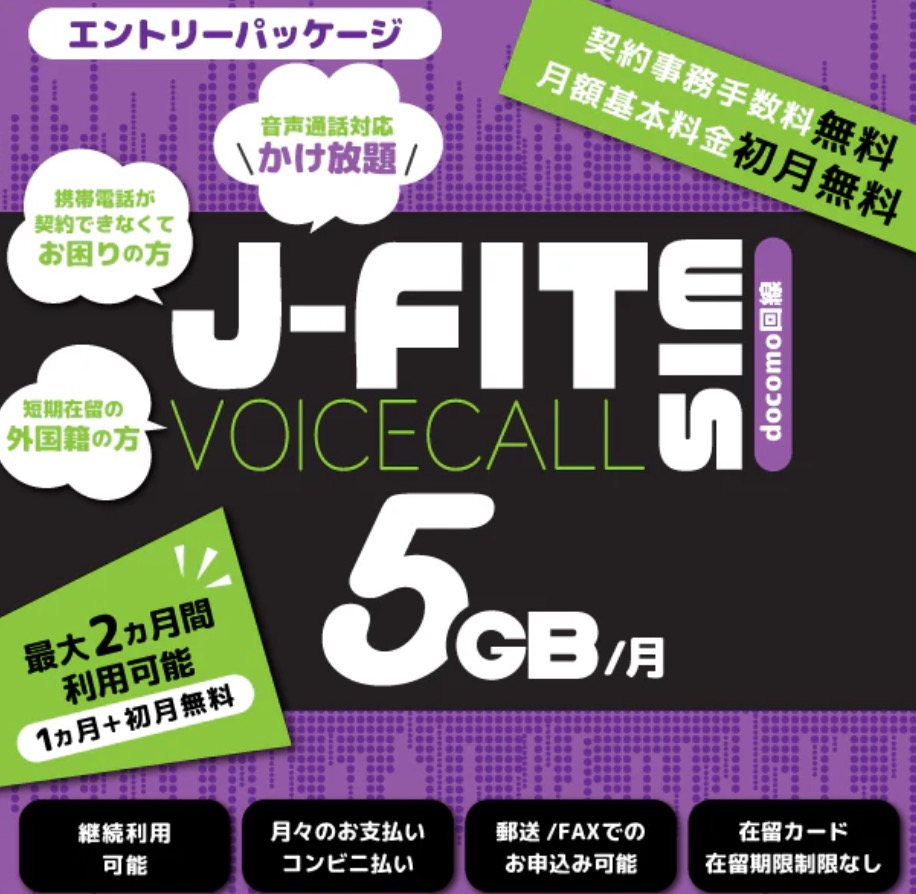

自己破産しても「ミラモバイル」なら契約可能!

自己破産後で審査が不安な方や、ブラックリストに登録されている方でも契約できる選択肢があります。

それが「ミラモバイル」です。審査なし・前払い制のため、信用情報に関係なく契約できます。

クレジットカードがなくてもコンビニ払いに対応しており、初月無料で試せるのも大きな魅力です。

自己破産後に携帯の契約先に困っている方にとって、非常に心強い選択肢となっています。

◼︎ミラモバイルの3つの特徴

- 前払い制だからブラックリストでも契約可能!

- コンビニ払い対応だからクレカなしでも契約可能

- 初月は無料で使えて大変お得!

前払い制だからブラックリストでも契約可能!

ミラモバイルは、月額料金を前払いする仕組みを採用しているため、信用審査が必要ありません。

通常の携帯契約では、月末締め・翌月払いが一般的であり、支払い能力の審査が行われます。

しかし、ミラモバイルは利用前に料金を支払う前払い制のため、信用情報機関への照会や与信審査が発生しません。

そのため、自己破産による事故情報が信用情報機関に登録されていても、TCAやTELESAのブラックリストに載っていても、契約の妨げにはなりません。

自己破産後に複数のキャリアや格安SIMの審査に落ちて困っている方でも、ミラモバイルなら申し込みが可能です。

ブラックリストに登録されていても契約できるのは、前払い制という仕組みがあるからこそです。

審査なしで契約できるため、自己破産後の生活再建において、通信手段の確保という悩みをすぐに解消できます。

スマートフォンは現代の生活に欠かせないツールであるため、一日でも早く通信環境を整えることが大切です。

審査なし・前払い制のミラモバイルは、自己破産後に携帯契約先を探している方の有力な選択肢です。

コンビニ払い対応だからクレカなしでも契約可能

自己破産後はクレジットカードが使えなくなるため、クレジットカード払いが必須の格安SIMには申し込めないケースがあります。

ミラモバイルはコンビニ払いに対応しているため、クレジットカードがない方でも問題なく利用できます。

コンビニでの支払いは、全国どこでも24時間対応しているため、支払い手段として非常に便利です。

自己破産後の生活では、クレジットカードを持てない期間が5〜7年続きますが、その間もミラモバイルであれば安定した通信環境を維持できます。

銀行口座からの引き落とし設定が難しい方や、現金払いを希望する方にとっても、コンビニ払い対応は大きなメリットです。

「クレジットカードがないと格安SIMも使えない」という悩みを、ミラモバイルはコンビニ払い対応で解消してくれます。

自己破産後の生活再建期間中も、クレカなしで通信環境を維持できることは、生活の安定につながります。

手続きもシンプルで、コンビニに行くだけで支払いが完了するため、難しい手続きが苦手な方にも向いています。

コンビニ払い対応のミラモバイルは、クレジットカードを持てない自己破産後の方に特に適したサービスです。

初月は無料で使えて大変お得!

ミラモバイルは、初月の利用料が無料となっており、まずは費用をかけずにサービスを試すことができます。

自己破産後の生活では出費を抑えることが重要であり、初月無料のサービスはその負担を軽減してくれます。

初月無料期間中に実際の通話品質やデータ通信の使い勝手を確認できるため、安心して申し込めます。

通信サービスは実際に使ってみないとわからない部分も多いため、初月無料で試せる点は大きなメリットです。

万が一、自分の使い方に合わなかった場合でも、初月は費用がかからないため、リスクなく試すことができます。

自己破産後の限られた予算の中で通信環境を整える際、初月無料は非常にありがたい特典です。

ミラモバイルは、審査なし・コンビニ払い対応・初月無料という3つの特徴が揃っており、自己破産後の方にとって理想的な通信サービスと言えます。

申し込みの手順もシンプルで、オンラインから簡単に手続きができます。

初月無料で試せるミラモバイルは、自己破産後に通信手段を探している方にとって、最初の選択肢として最適です。

よくある質問

自己破産と携帯契約に関して、多くの方が疑問に思うポイントをまとめました。

「家族への影響は?」「格安SIMは使える?」など、よくある疑問に対してわかりやすくお答えします。

◼︎3つのよくある質問

- 自己破産後に家族の携帯契約に影響はある?

- 格安SIMは自己破産後でも契約できる?

- 自己破産中に携帯を解約する必要はある?

自己破産後に家族の携帯契約に影響はある?

自己破産をしても、家族の携帯契約に直接的な影響はありません。

日本では「連帯保証人」になっていない限り、家族の債務が本人に及ぶことはなく、逆も同様です。

つまり、自分が自己破産しても、家族が自分の名義で契約している携帯が解約されたり、新規契約できなくなったりすることはありません。

ただし、家族が自己破産した本人の携帯代金の連帯保証人になっている場合は、その未払い分を家族が負担しなければならないケースがあります。

また、家族名義の携帯を本人が使用している場合、名義人である家族の支払い義務は変わりません。

家族への影響を最小限に抑えるためにも、自己破産の前に弁護士へ相談し、家族名義の携帯に関するリスクを確認しておきましょう。

自己破産はあくまで個人の手続きであり、家族の信用情報には影響しないため、過度に心配する必要はありません。

ただし、同一住所に住む家族が連帯保証人になっているケースでは注意が必要です。

自己破産が家族の携帯契約に直接影響することはありませんが、連帯保証人の有無は事前に確認しておきましょう。

格安SIMは自己破産後でも契約できる?

格安SIM(MVNO)は、自己破産後でも契約できるケースが多くあります。

格安SIMは、大手キャリアと比べて審査基準が緩やかな場合が多く、信用情報よりも支払い方法や利用状況を重視する会社もあります。

特に、クレジットカード払い以外に口座振替やコンビニ払いに対応している格安SIMは、自己破産後でも申し込みやすい選択肢です。

ただし、端末の分割払いを希望する場合は、信用情報の審査が発生するため、自己破産後5〜7年は通りにくいことを覚えておきましょう。

回線のみの契約で、端末は一括購入または手持ちのSIMフリー端末を使う形であれば、格安SIMへの申し込みがスムーズに進むことが多いです。

格安SIMは自己破産後の通信手段として非常に有効であり、月額料金も大手キャリアより抑えられるため、生活再建中の出費削減にも役立ちます。

楽天モバイル・IIJmio・mineoなど、多くの格安SIMサービスがあるため、自分の用途に合ったプランを選びましょう。

審査の不安がある場合は、前払い式のSIMカードから始めることも選択肢のひとつです。

格安SIMは自己破産後の強い味方となる通信手段であり、月額を抑えながら生活再建を進めることができます。

自己破産中に携帯を解約する必要はある?

自己破産の手続き中に、必ず携帯を解約しなければならないという決まりはありません。

前述の通り、月額料金の滞納がなく、端末代も完済していれば、自己破産中もそのまま使い続けることができます。

自己破産中に携帯を解約する必要があるのは、未払いがある場合や端末の分割払いが残っている場合など、特定の条件に当てはまるケースに限られます。

弁護士が介入した後は、債権者への連絡が弁護士を通じて行われるようになるため、自分で携帯会社に連絡する必要は基本的にありません。

ただし、携帯会社が債権者となっている場合は、弁護士から通知が送られた後に強制解約の手続きが行われることがあります。

携帯の解約が必要かどうかは、個人の状況によって異なるため、必ず弁護士に相談して判断してもらいましょう。

不安な場合は、自己破産の手続きを依頼した弁護士に「今の携帯をそのまま使い続けられるか」を直接確認することをおすすめします。

まとめ:他社で携帯電話の契約ができないなら「ミラモバイル」がおすすめ!

自己破産をしても、未払いがなければ今使っている携帯をそのまま使い続けることができます。

一方で、端末の分割払いが残っていたり、月額料金を滞納していたりする場合は、強制解約になる可能性があります。

自己破産後に新しく携帯を契約したい場合は、一括払いや格安SIMの活用が現実的な選択肢です。

また、自己破産中・前後に「偏頗弁済」にあたる行為は絶対に避け、すべての行動を弁護士に相談した上で進めることが重要です。

ミラモバイルは、審査なし・前払い制・コンビニ払い対応・初月無料という、自己破産後の方に最適な条件が揃っています。

ブラックリストに登録されていても契約できるため、他社の審査に通らなかった方でも安心して申し込むことができます。

自己破産後の生活再建において、通信環境の確保は欠かせません。

まずは初月無料のミラモバイルを試してみることで、通信手段の悩みをすぐに解消できます。