生活保護を受給していると、「クレジットカードは持てないのでは?」 と不安に感じる人は多いです。

しかし、結論から言えば 生活保護受給者でもクレジットカードを持つことは可能 です。

厚生労働省の実施要領でも、日常生活に必要な範囲でのカード利用は認められており、携帯電話の分割払いなども容認されています。

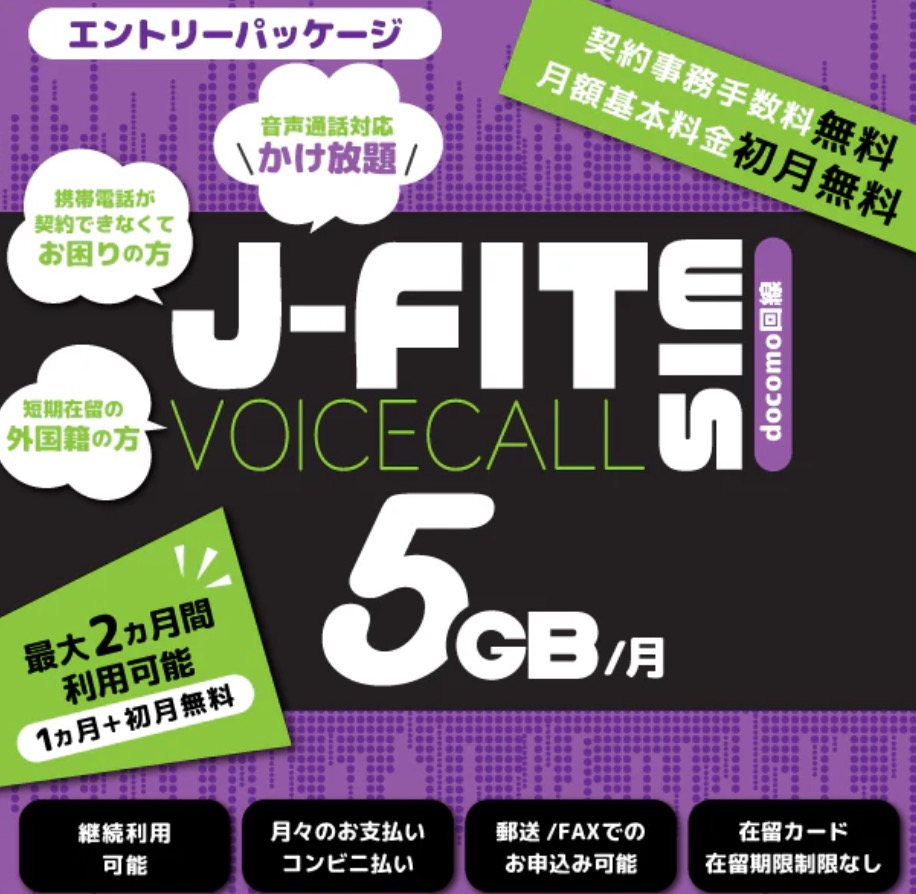

さらに、クレジットカードが作れない場合でもスマホを契約できるミラモバイル のメリットも併せて解説します。

この記事を読むことで、生活保護とキャッシュレスの正しい付き合い方が明確になり、ムリのない安心した生活の実現につながります。

生活保護受給者でもクレジットカードを持てる

生活保護受給者でも、日常生活で必要な買い物や支払いのためにクレジットカードを持つことは可能です。

ただし、厚生労働省の実施要領では、高額な物品や贅沢品の購入は控えるべきと明記されています。

生活保護制度の目的は、生活に必要な最低限の保障を提供することですので、カード利用もこの範囲内で行う必要があります。

- 日常の買い物や公共料金の支払いにクレジットカードを活用できる

- 自動車や高価なブランド品の購入は制限されている

- ルールを守ることで安心してカードを利用可能

厚生労働省からも認められている

厚生労働省の「生活保護実施要領」では、日常的な買い物や携帯電話の割賦払いなどのクレジットカード利用は容認されると明確に記載されています。

これは、生活保護受給者が社会生活を送る上で、現金だけでなくカード払いも利用できることを意味します。

ただし、クレジットカードのキャッシングや、収入認定の対象となる高額商品の購入は認められていません。

カード利用の範囲を守ることが重要で、生活に必要な支払いを便利に安全に行えることがメリットです。

これにより、受給者は日常生活での買い物や支払いをスムーズに行うことができます。

保有を認められていない物品を購入してはいけない

生活保護受給者がクレジットカードで購入してはいけない物品は、自動車、バイク、土地、生命保険、高価な貴金属、ブランド品などです。

厚生労働省は、これらの購入が生活保護の趣旨に反する可能性があるため、カード利用の対象外としています。

生活保護はあくまでも生活の最低限を守る制度であるため、贅沢品や資産形成を目的とした購入は控える必要があります。

クレジットカードを正しく使うことで、日常生活の利便性を確保しつつ、制度違反を防ぐことが可能です。

制度を理解して、ルールに沿ったカード利用を心がけることが、生活を安定させるポイントとなります。

◼︎生活保護を受給する条件

- 収入が最低生活費より低いこと

- 預貯金や資産を生活費のために活用すること

- 能力に応じて働くこと

- 他に利用できる制度を最大限利用すること

- 扶養義務者から支援を受けること

生活保護を受給する条件

生活保護を受給するには、収入や資産の状況、働く能力、利用可能な制度、扶養義務者からの支援など、複数の条件を満たす必要があります。

これらの条件は、生活保護の本来の趣旨である「最低限の生活保障」を守るために定められています。

受給の可否を判断する際は、各条件の確認が重要です。

- 収入が最低生活費より少ない場合に受給対象となる

- 預貯金や資産を生活費に活用してから申請する必要がある

- 働く能力がある場合は、可能な範囲で就労することが求められる

収入が最低生活費より低いこと

生活保護を受給するための最も基本的な条件は世帯の収入が最低生活費を下回っていることです。

最低生活費とは、食費、住居費、光熱費など日常生活に必要な費用を合計した金額であり、世帯の構成や居住地域によって異なります。

受給対象者は、まず自身の収入を確認し、給与や年金、事業所得など全ての収入を合算した上で最低生活費と比較する必要があります。

この条件を満たさなければ、生活保護を受給することはできず、他の制度の活用や就労支援を検討することが求められます。

正確な収入把握と生活費計算が、受給申請の第一歩となります。

預貯金や資産を生活費のために活用すること

生活保護を申請する際、手元の預貯金や資産を生活費に充てることが原則です。

預貯金、株式、不動産などの資産は、生活保護の審査において収入として考慮されます。

そのため、一定の資産を残したまま申請することはできず、まず生活に必要な費用に充てることが求められます。

これは、生活保護が「最後のセーフティネット」である制度趣旨を守るためであり、資産を活用せず受給することは認められません。

資産の確認や活用方法を事前に整理しておくことで、申請手続きがスムーズに進むことも大きなポイントです。

能力に応じて働くこと

生活保護は、生活に必要な最低限を保障する制度です。

そのため、働く能力がある場合は、可能な範囲で就労することが求められます。

自治体のケースワーカーは、働く意思や能力を確認し、無理のない範囲で就労支援を行います。

就労可能にもかかわらず働かない場合は、受給額の減額や不支給の対象となることがあります。

能力に応じた就労は、自立支援にもつながる重要な条件です。

他に利用できる制度を最大限利用すること

生活保護を申請する前に、年金制度や自立支援制度など、利用可能な公的制度をすべて活用することが求められます。

これにより、生活保護を「最後の手段」として利用することが制度趣旨に沿った方法となります。

例えば、障害年金や雇用保険、自治体の給付金などを確認し、まずこれらの制度から支援を受けることが優先されます。

他制度の活用と生活保護の補完という考え方が重要です。

扶養義務者から支援を受けること

生活保護を受給する場合、親族など扶養義務者から可能な支援を受けることも条件です。

親や子、配偶者など扶養義務者の支援を確認し、受けられる範囲で協力を受けることが必要です。

これは、制度の公平性を保つためであり、生活保護はあくまで「最後のセーフティネット」であることを示しています。

扶養義務者の支援と<公的支援の併用が、安定した生活の実現につながります。

◼︎生活保護受給者はクレジットカードの審査に通りにくいと言われている理由

- 安定した収入を得られないから

- 住所不定だから

生活保護受給者がクレジットカードの審査に通りにくいと言われている理由

生活保護受給者は、収入が安定していないことや、住所が固定されていないことから、クレジットカードの審査に通りにくいとされています。

クレジットカード会社は、申込者の返済能力を重視するため、安定した収入や固定住所の確認が重要です。

そのため、生活保護受給者の場合、収入や住所が理由で審査に不利になるケースがあります。

- 収入が安定していないため、返済能力を評価されにくい

- 住所不定の場合、身分証明や郵送物の受け取りが困難

- 生活保護受給者でも条件を満たせばカードを作れる場合がある

安定した収入を得られないから

生活保護受給者がクレジットカード審査で不利になる最大の理由は、安定した収入がないことです。

クレジットカード会社は、申込者が継続的に返済できるかどうかを重視しており、給与や年金などの安定した収入があるかどうかを確認します。

生活保護は月ごとの支給であり、収入が不安定で変動すると見なされるため、審査上マイナス評価になりやすいのです。

また、カード会社は過去の信用情報も参照するため、返済履歴がない場合や、収入が少ない場合も通りにくい要因となります。

安定収入の不足は、審査通過における大きなハードルであり、申請前に収入状況の整理や補足書類の準備が重要です。

住所不定だから

生活保護受給者がクレジットカードを作りにくいもう一つの理由は、住所が固定されていないことです。

自宅を持たず、住民票や現住所の証明ができない場合、カード会社は本人確認ができず、申込みを受理できないことがあります。

住所不定は、郵送物の受け取りや緊急連絡にも影響するため、信用評価の面でマイナスとなるのです。

そのため、生活保護受給者でもカードを作る場合は、自治体発行の住所証明や公共施設の住所利用など、本人確認が可能な方法を整えることが重要です。

住所証明の準備を行うことで、審査通過の可能性を高めることができます。

生活保護受給者がクレジットカードの審査に通過するコツ

生活保護受給者がクレジットカードの審査に通過するコツは、審査基準において不利にならない工夫を意識することです。

とくに、キャッシング枠の有無や申請情報の正確さ、信用情報の状態は審査に大きく影響します。

そのため、審査側にマイナス要素と見なされる行動を避けることが重要です。

また、限度額の設定や申込回数など、ほんの少しの工夫で通過率が変わるため、慎重に準備することが大切です。

以下では、具体的に押さえておきたいポイントを一覧で紹介します。

◼︎5つのコツ

- キャッシング枠を設定しない

- 虚偽の申請をしない

- 信用情報を傷つけない

- 利用限度額を低めに設定する

- 一度に複数のクレジットカードを申し込まない

こんな人におすすめ

- 生活保護を受けていてもクレジットカードを作りたい人

- 審査で落ち続けており原因を知りたい人

- 審査に通過しやすくなるポイントを事前に押さえたい人

キャッシング枠を設定しない

生活保護受給者がクレジットカードの審査に通過するためには、キャッシング枠を設定しないことが非常に重要です。

なぜなら、カード会社はキャッシング枠の有無を確認することで、申込者の返済能力や金銭的リスクを評価するからです。

生活保護を受給している場合、月々の収入が一定ではないため、キャッシング枠があると「返済が困難になる可能性がある」と判断され、審査で不利になることがあります。

キャッシング枠を0に設定するだけで、審査のハードルを大きく下げることができ、カード会社から見てもリスクが低い申込者として評価されます。

そのため、生活保護受給者は、まずキャッシング枠なしで申し込み、利用目的を「通常の買い物や公共料金の支払い」に絞ることがポイントです。

この小さな工夫で、審査通過率を大幅に高めることが可能になります。

虚偽の申請をしない

クレジットカードの審査において、虚偽の申請をしないことは絶対条件です。

生活保護受給者の中には、少しでも審査を通りやすくするために収入や職業情報を偽るケースがありますが、これは重大な信用違反と見なされます。

一度虚偽が発覚すると、審査落ちだけでなく、信用情報に傷がつき、今後のカード利用やローン審査にも影響します。

正確な情報を申告することにより、カード会社も返済能力を適切に判断でき、通過率を無理なく高められます。

生活保護受給者にとっては、虚偽の申請を避け、信用を守りながら申請することが、長期的に見て最も安全で有効な方法です。

信用情報を傷つけない

クレジットカード審査では、信用情報を傷つけないことが最も重要なポイントの一つです。

一度信用情報に傷がつくと、回復に約5年かかるため、生活保護受給者にとってはカード申請だけでなく、今後のローンや公共料金契約にも大きな影響があります。

延滞や未払い、虚偽の申請などはすべて信用情報に反映され、審査では不利に働きます。

過去の延滞履歴がある場合は、完済や時効を確認してから申請することで、信用情報への影響を最小限にできます。

生活保護受給者は、まず信用情報を整理し、正しい情報で申請することが、審査通過への近道となります。

利用限度額を低めに設定する

生活保護受給者がクレジットカードの審査に通過しやすくするには、利用限度額を低めに設定することが効果的です。

限度額を1万〜5万円程度に設定することで、カード会社から見たリスクを低く評価してもらえます。

高額の限度額を設定すると、「返済能力が不十分ではないか」と判断され、審査で落ちる可能性が高まります。

低額限度での申請は、生活保護受給者にとって無理のない範囲でカードを利用できる利点もあります。

この方法を活用すれば、カード会社に安全な利用者と認識され、通過率を大幅に上げることが可能です。

さらに、カード利用履歴が良好であれば、将来的に限度額の増枠も期待できます。

一度に複数のクレジットカードを申し込まない

短期間に複数のクレジットカードを申し込むことは、生活保護受給者にとって審査上大きなリスクです。

カード会社は「お金に困っている」と判断し、審査を厳しくする傾向があります。

複数の申請は、信用情報にも記録され、審査の不利要因として反映されます。

そのため、申請は1枚ずつ、間隔を空けて行うことが望ましいです。

焦らず順序立てて申し込むことで、カード会社への印象を良くし、審査通過の可能性を最大化できます。

生活保護受給者にとって、カード審査は慎重さと計画性が通過の鍵となります。

生活保護でも審査に通りやすいクレジットカードの特徴

生活保護受給者でもクレジットカードの審査に通りやすいカードには、いくつかの特徴があります。

特に、年収や雇用形態に関わらず審査が比較的緩やかで、日常のショッピング利用に適したカードを選ぶことがポイントです。

逆に銀行系のカードは、安定収入を重視するため、生活保護受給者にとっては審査が厳しくなりやすい傾向があります。

ここでは、どのようなクレジットカードが審査に通りやすいのかを具体的に紹介します。

◼︎2つの特徴

- おすすめは「流通系クレジットカード」

- 「銀行系カード」は安定収入を重視するため審査に通りにくい

おすすめは「流通系クレジットカード」

生活保護受給者でも審査に通りやすいカードとして特におすすめなのが、流通系クレジットカードです。

代表的なカードには、楽天カード、イオンカード、セブンカードプラスなどがあります。

これらのカードは、ショッピングを目的とした利用が主であり、年収や雇用形態に関する審査が比較的緩やかです。

そのため、生活保護を受給している方でも、申請の際に大きな不利を受けにくく、通過しやすい特徴があります。

さらに、流通系カードは日常生活での利用機会が多く、ポイント還元などの特典も豊富です。

日常の買い物に便利で、審査が比較的簡単、少額から使える、そして流通系なら信用情報の影響も受けにくいというメリットがあります。

このため、生活保護受給者にとって最初の1枚として最も適した選択肢となります。

「銀行系カード」は安定収入を重視するため審査に通りにくい

一方で、三菱UFJカードや三井住友カードなどの銀行系クレジットカードは、生活保護受給者にとって審査が非常に厳しい傾向があります。

銀行系カードは、カード会社が申込者の返済能力を重視しており、安定した収入や雇用形態の確認を重要視するからです。

そのため、生活保護受給者のように月々の収入が固定されていない場合、審査落ちする可能性が高くなります。

また、銀行系カードは高額利用やキャッシング枠が設定されることが多く、カード会社からリスクが高いと判断されやすいのです。

安定収入がないと審査通過は難しい、キャッシング枠の有無で判断される、そして銀行系カードは日常ショッピング向きではないという特徴があります。

生活保護受給者は、まず銀行系カードよりも流通系カードを選ぶことが、審査通過の近道となります。

生活保護受給者がクレジットカードを作る時の注意点

生活保護受給者がクレジットカードを作る際には、いくつか注意すべきポイントがあります。

特に、キャッシングやリボ払いなどは保護費の減額や停止の対象になる可能性があります。

また、自己判断で申し込むとトラブルの原因になるため、必ずケースワーカーに相談することが重要です。

ここでは、生活保護受給者がカードを作るときに注意すべき点を具体的に解説します。

◼︎3つの注意点

- キャッシングは収入としてカウントされてしまう

- 自己判断で作らない

- リボ払い・分割払いをしない

キャッシングは収入としてカウントされてしまう

生活保護受給者がクレジットカードでキャッシングを利用すると、その利用額は一時的に現金収入として扱われる場合があります。

これは、保護費の減額や停止の対象になる可能性があるため、注意が必要です。

カード会社は、キャッシング枠を提供することで現金を引き出す機能を持たせますが、生活保護の観点から見ると不正な収入と見なされるリスクがあります。

そのため、生活保護受給者はキャッシング枠を設定せず、ショッピング利用のみにすることが必須です。

また、万が一キャッシングを使用してしまった場合は、ケースワーカーに報告し、影響を最小限に抑える必要があります。

生活保護を受けながら安全にクレジットカードを利用するためには、この点を理解し徹底することが重要です。

自己判断で作らない

生活保護受給者がクレジットカードを申し込む際は、必ずケースワーカーに相談することが不可欠です。

自己判断でカードを作ってしまうと、保護費の減額や停止につながるリスクがあります。

カード会社の審査や利用条件は複雑で、生活保護受給者が単独で判断するのは非常に危険です。

ケースワーカーに相談することで、保護制度のルールに沿った安全な利用方法を確認でき、トラブルを回避できます。

また、相談することで、利用可能なカードや限度額、利用目的についても具体的なアドバイスを受けられます。

生活保護を安全に受給しながらクレジットカードを利用するためには、自己判断を避け、専門家と連携することが最も重要です。

安全性を確保し、将来的な信用問題も防げる点も大きなメリットです。

リボ払い・分割払いをしない

クレジットカードでリボ払いや分割払いを利用すると、返済計画が複雑になり、生活保護の給付に影響を与える可能性があります。

生活保護受給者の場合、毎月の固定支出が重要であり、リボ払いや分割払いによる返済額の変動は、支給金額の管理を困難にします。

さらに、返済遅延や滞納が発生すると信用情報に傷がつき、今後のカード利用やローン申請に影響します。

そのため、生活保護受給者はクレジットカードを利用する際、必ず一括払いに限定し、リボ払いや分割払いは避けるべきです。

安全な使い方を守ることで、生活保護の支給に影響を与えず、将来的な信用にも悪影響を与えないことが可能になります。

一括払いを徹底することが、最も安全で安心な利用法です。

生活保護受給者がクレジットカードを持てない場合の対処法

生活保護を受給している方は、クレジットカードの審査に通らない場合があります。

しかし、現金以外の支払い手段を活用することで、日常生活の利便性を高めることが可能です。

ここでは、デビットカードやプリペイドカード、電子マネー、家族カード、携帯電話のキャリア決済など、生活保護受給者でも安全に利用できる方法を解説します。

生活費の管理を崩さず、安心して支払いを行うための実践的な方法を紹介します。

◼︎5つの対処法

- デビットカードを作る

- プリペイドカードを作る

- 電子マネーを使う

- クレジットカードを持っている家族に頼んで家族カードを作る

- 携帯電話のキャリア決済を使う

デビットカードを作る

生活保護受給者でも作りやすいのがデビットカードです。

デビットカードは銀行口座と紐付けられており、使用した金額が即時に口座から引き落とされます。

そのため、クレジットカードのように借金としてカウントされないため、生活保護の支給に影響を与えません。

また、利用履歴が即時反映されるため、支出管理も簡単に行えます。

銀行によっては年会費無料で発行できるカードも多く、手軽に現金感覚で使える利便性があります。

生活保護受給者が日常的にカードで支払いたい場合、まずはデビットカードの活用を検討すると良いでしょう。

プリペイドカードを作る

プリペイドカードは、事前に入金した金額だけ使えるカードです。

クレジットカードのように信用審査が不要で、生活保護受給者でも作成可能です。

事前にチャージした金額の範囲内でしか支払えないため、使いすぎる心配がなく、支出管理が簡単です。

また、ネットショッピングや店舗での決済にも使えるため、現金以外の支払い手段として便利です。

さらに、プリペイドカードは銀行口座やクレジット情報と連携しない場合が多く、生活保護の支給に影響を与えるリスクが低いのもメリットです。

安全にカード決済を行いたい場合、プリペイドカードは安心して利用できる選択肢です。

電子マネーを使う

QRコードやバーコード決済アプリ、いわゆる電子マネーも有効な手段です。

PayPayや楽天ペイ、LINE Payなどのアプリは、銀行口座やデビットカードと連携させて使えます。

チャージ方式のため、使える金額が限られており、生活保護受給者でも安全に管理できます。

また、支払い履歴がアプリ内で確認できるため、家計管理も簡単です。

さらに、QRコード決済はコンビニやスーパーなど幅広い店舗で使えるため、現金を持ち歩かなくても日常の支払いに対応可能です。

電子マネーを活用することで、生活保護を受給しながらも便利で安全なキャッシュレス生活を実現できます。

クレジットカードを持っている家族に頼んで家族カードを作る

もし家族にクレジットカードを持っている場合は、家族カードを作る方法もあります。

家族カードは本カードの名義人の信用に紐付いて発行されるため、生活保護受給者本人の審査は不要です。

利用限度額は本カードに設定された範囲内で管理できるため、支払い管理がしやすい利点もあります。

ただし、支払い責任は本カードの名義人にあるため、事前に使用ルールをしっかり決めることが重要です。

家族と協力して利用することで、生活保護受給者でも安全にクレジット決済を利用できます。

携帯電話のキャリア決済を使う

スマートフォンを利用している場合は、携帯電話のキャリア決済を活用することが可能です。

月々の携帯料金と一緒に支払いができ、事前に審査が不要な場合が多いため、生活保護受給者でも利用しやすい方法です。

App StoreやGoogle Playなどのアプリ内課金、オンラインショッピングでも利用可能で、利便性が高いのが特徴です。

ただし、利用額が大きくなりすぎると携帯料金の支払いに影響する場合があるため、必ず限度額を確認し、安全に管理することが重要です。

キャリア決済を賢く活用すれば、現金を使わずに生活費や買い物を管理することが可能です。

クレジットカードを持たないデメリット

クレジットカードを持たないことには、日常生活や利便性においてさまざまな制約があります。

まず、現金のみでしか支払いができないため、キャッシュレス決済のみの店舗やサービスを利用できないことがあります。

これは、コンビニや飲食店、交通系サービスの一部でも起こり得ます。

さらに、オンラインショッピングの利用にも制限が出やすく、購入手段が限られることで商品やサービスを手に入れにくくなる場合があります。

加えて、格安SIMやサブスクリプションサービスなどでは、クレジットカード情報の登録が必須条件になることが多く、契約そのものが難しくなることもあります。

このように、クレジットカードを持たないことは、生活の利便性や選択肢を狭めるリスクがあるため、生活の柔軟性を高めるためにも検討が必要です。

キャッシュレス決済のみの店舗やサービスで会計できない

現代では、多くの店舗やサービスがキャッシュレス決済専用を導入しています。

そのため、現金しか使えない場合、これらの店舗やサービスを利用できず、日常生活で不便を感じることが増えます。

特に、カフェやファストフード、交通系サービス、タクシー、イベント会場などでクレジットカードや電子マネー払いが必須となるケースが増えています。

クレジットカードを持たないと、現金しか使えないため、急な支払い時や利便性の高いサービスを利用できないというデメリットがあります。

また、ポイント還元やキャッシュレスキャンペーンなどの恩恵も受けられず、経済的なメリットも逃すことになります。

現金のみの生活は安心感もありますが、利便性やお得感では明らかに制限されるため注意が必要です。

オンラインショッピングを利用しづらい

クレジットカードを持っていないと、オンラインショッピングを利用する際に大きな制約があります。

多くのECサイトではクレジットカード決済が主流であり、デビットカードやプリペイドカードでは利用できない場合もあります。

このため、欲しい商品があっても購入手段が限られ、購入までに手間や制約が生じます。

また、支払い方法が限られることで、配送手続きやポイント還元制度も十分に活用できません。

その結果、利便性の低下や購入機会の損失につながり、日常生活での情報格差や選択肢の狭まりを感じやすくなります。

オンラインでの取引やサービス利用をスムーズにするためには、クレジットカードの保有が非常に有効です。

格安SIMに申し込めない確率が高まる

格安SIMを契約する場合、多くのキャリアやMVNOが支払い方法としてクレジットカード登録を必須としています。

そのため、クレジットカードを持たない場合、契約自体ができない、あるいは手間や制約が増える可能性があります。

プリペイドカードや口座振替で対応できる場合もありますが、対象が限られることが多く、契約の自由度は低くなります。

スマートフォン料金やデータ通信を効率的に管理したり、特典を受けたりすることも難しくなるため、通信費の面でも不利になる場合があります。

その結果、生活コストの最適化や便利なサービス利用の機会を逃す可能性が高く、日常生活に影響を与えることがあります。

「ミラモバイル」ならクレジットカードがなくても契約可能

「ミラモバイル」は、クレジットカードを持っていなくても契約可能なスマホサービスです。

支払い方法はコンビニ支払いに対応しており、カードを持たない方でも契約できるのが特徴です。

さらに、電話番号を使った認証により、SNS認証が必要なアプリも登録可能で、PayPayなどの電子マネーアプリも使用できます。

料金プランは細かく分かれており、自分の利用スタイルに合わせた最適なプランを選べる点も大きな魅力です。

カードなしでもスマホをフル活用したい方、SNS認証アプリを利用したい方に最適です。

支払いはコンビニ支払いなのでクレカなしでOK

「ミラモバイル」では、コンビニ支払いが可能なため、クレジットカードを持っていない方でも契約できます。

現金での支払いが可能なので、生活保護受給者やカード未所有者でも安心です。

支払いのタイミングも自由で、毎月の支払い忘れを防げます。

コンビニ支払いでも契約手続きやSIMカード受け取りは通常通り行えるため、利便性と安全性を両立できます。

支払い方法の柔軟さは、多くのユーザーにとって大きなメリットです。

電子マネーやバーコード決済アプリも使える

「ミラモバイル」では、電話番号を使った認証により、SNS認証が必要なアプリの登録も可能です。

これにより、PayPayやLINE Payなどの電子マネーやバーコード決済アプリも利用できます。

カードを持っていない方でも、スマホひとつで決済が完結する環境を整えられる点が特徴です。

生活保護受給者や学生など、カード発行が難しい方にとって、生活の利便性を大幅に向上させます。

アプリ内でのチャージや支払いも簡単で、支出管理にも役立ち、安全面も安心です。

細かい料金プランで自分に合ったプランが見つかる

「ミラモバイル」では、利用状況に応じて選べる細かい料金プランが用意されています。

データ容量や通話オプションを個々のライフスタイルに合わせて選べるため、無駄なコストを抑えられます。

通話が少なくデータ中心の方はデータ重視プラン、通話重視の方は通話重視プランなど、自分に最適なプランを組み合わせ可能です。

プラン変更も柔軟にできるので、ライフスタイルの変化に応じて最適なプランに切り替えられます。

カードなしでも契約でき、支払い方法も選べ、自分に合った料金プランが選べる点で、多くのユーザーに支持されています。

よくある質問

このセクションでは、生活保護受給者とクレジットカードに関するよくある疑問をわかりやすく解説します。

カードを持った後に生活保護を受けた場合の扱い、分割払いの可否、審査時に生活保護であることがわかるかなど、実際に困りやすいポイントに焦点を当てています。

これを読むことで、生活保護受給者でもカード利用時の注意点やリスクを正しく理解でき、安心して利用するための知識を身につけることができます。

◼︎よくある質問

- クレジットカードを持った後に生活保護を受けた場合、クレカは利用停止になりますか?

- 生活保護者がクレジットカードを使う時、分割払いはできますか?

- クレジットカードの審査時に生活保護であることはバレてしまうのでしょうか?

クレジットカードを持った後に生活保護を受けた場合、クレカは利用停止になりますか?

生活保護受給中に既に保有しているクレジットカードが即時に停止されることは基本的にありません。

しかし、利用状況によっては保護費の減額や停止の対象になる可能性があります。

特に高額のリボ払いやキャッシングを使用すると、支払い能力に疑問が生じるため、信用情報を傷つけないように注意が必要です。

生活保護受給者が安心してカードを利用するためには、カード使用前にケースワーカーと相談し、支払い計画を立てることが重要です。

利用限度額を低く抑え、無理のない範囲で使用することが、トラブル回避のポイントです。

生活保護者がクレジットカードを使う時、分割払いはできますか?

生活保護受給者がカードで分割払いを利用することは原則として控えるべきです。

分割払いは将来の支払い義務を生じさせるため、保護費に影響するリスクがあります。

特にリボ払いや分割払いを無計画に利用すると、支払い遅延が発生し、信用情報に傷がつく可能性があります。

生活保護を受給している間は、カード利用は1回払いに限定し、無理のない範囲で使用することが推奨されます。

分割払いを検討する場合は、必ずケースワーカーに相談し、生活保護の条件を満たしながら安全に利用することが大切です。

クレジットカードの審査時に生活保護であることはバレてしまうのでしょうか?

クレジットカードの審査時に生活保護受給であることが直接バレることは基本的にありません。

審査では年収や勤務状況、信用情報をもとに判断されるため、生活保護受給かどうかは申請書類に明記しない限り、カード会社は確認できません。

ただし、収入が低いと審査に通りにくいことは事実です。

そのため、生活保護受給中の方は、審査が通りやすい流通系カードやデビット・プリペイドカードを利用するのが安心です。

カード審査時の注意点を理解し、リスクを避けながら必要なカードを選ぶことが重要です。

◼︎まとめ クレジットカードを持てない生活保護受給者には「ミラモバイル」がおすすめ

- カードなしでも契約できる

- コンビニ支払い、電子マネー、SNS認証アプリも対応

- 細かい料金プランで無駄なく利用可能

クレジットカードを持てない生活保護受給者には「ミラモバイル」がおすすめ

生活保護受給者でクレジットカードを持てない場合でも、ミラモバイルなら安心して契約可能です。

支払いはコンビニ支払いに対応しており、電子マネーやバーコード決済アプリも使用できます。

さらに、SNS認証が必要なアプリも登録可能で、カードなしでもスマホをフル活用できます。

細かい料金プランも揃っており、無駄な出費を抑えて自分に合った使い方が可能です。

クレジットカードなしでも便利にスマホを使いたい方、SNS認証アプリを利用したい方に最適なサービスと言えます。